寿命を計算に入れた目標設定の考え方

逆スライド式の目標設定法なら、気が楽?

目標設定を行う場合、通常、今年までに1000万円、来年までに1200万円というように、先に行くほど、目標額は大きくなることが多いはずです。

そのような目標設定の場合、もし今年の収入が1000万円に届かなかった場合、来年は、帳尻を合わせようと今年以上の努力をしなければならないものになり、精神的負担も大きくなってしまうものです。

そこで・・

先に行くほど「目標額が小さくなってもよし」・・となる目標設定の考え方のあることを知っておきましょう。

自分の寿命を計算に入れ、一生を俯瞰しながら「残りの人生に必要となる金額を考える」という目標設定の仕方も覚えておくとよいでしょう。

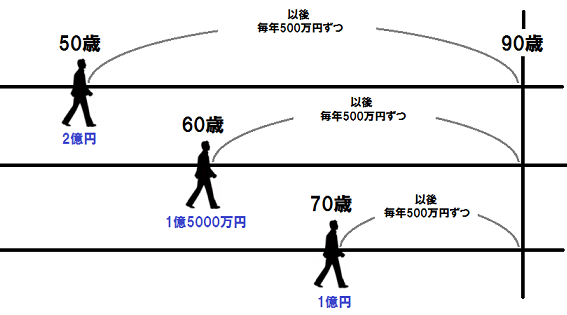

例えば・・

寿命が90年と仮定した場合、50歳までに2億円の預金が確保できたのであれば、残りの人生の40年間は、毎年500万円づつ使える蓄えをなしたことになります。

寿命が90年と仮定した場合、50歳までに2億円の預金が確保できたのであれば、残りの人生の40年間は、毎年500万円づつ使える蓄えをなしたことになります。

同じく、60歳まで働き、1億5000万円の預金が確保できたのであれば残りの30年間は、同じく毎年500万円づつ使えることになります。

さらに、70歳まで働き1億円の預金を確保できたのであれば、残りの20年間は、同じように毎年500万円づつ使えるだけの蓄えをしたことになります。

・・このように、徐々に目標金額が小さくなっても「それ以降は同じ」になる目標の定め方があるわけです。

「そんなの、あたりまえの計算式ではないか!」とおっしゃる方もいるかもしれません。

しかし、捉え方として知らない人も多い視点です。

この考え方に気づいたのは、30代の前半でしたが「目標が先に行くにつれ小さくなってもそれ以降は同じ」という、それまで知らなかった目標設定法が、何ともやたらと新鮮で、かえって「やる気」を高める結果になったのです!

それ以降、私にとっては「人生設計上の軸」の1つになっている考え方です。

自分の寿命を計算に入れた「下方スライド式の目標設定」なら先に行くほど目標金額は少なくなってよいため精神的に健全